AI trong ngân hàng số: khi công nghệ không còn để “làm màu” mà để cắt chi phí và kiểm soát rủi ro

Trí tuệ nhân tạo đang được nhắc đến ở hầu hết các ngân hàng như một biểu tượng của đổi mới và hiện đại. Tuy nhiên, không phải ngân hàng nào ứng dụng AI cũng tạo ra giá trị thực sự. Trong lĩnh vực ngân hàng số, nơi áp lực sinh lời và kiểm soát rủi ro luôn song hành, AI chỉ phát huy tác dụng khi được tích hợp sâu vào vận hành, thay vì tồn tại như một lớp công nghệ “trang trí”. Câu chuyện của Cake by VPBank cho thấy, AI chỉ thực sự có ý nghĩa khi giúp ngân hàng cắt giảm chi phí, tăng hiệu quả và giữ kỷ luật rủi ro.

Trong vài năm trở lại đây, AI đã trở thành một từ khóa phổ biến trong ngành tài chính – ngân hàng. Từ chatbot chăm sóc khách hàng, hệ thống chấm điểm tín dụng, đến phát hiện gian lận, hầu như ngân hàng nào cũng tuyên bố đang ứng dụng AI. Tuy nhiên, nếu nhìn sâu vào kết quả kinh doanh, có thể thấy một nghịch lý: không ít ngân hàng đầu tư mạnh cho AI nhưng hiệu quả vận hành và lợi nhuận lại không cải thiện tương xứng.

Nguyên nhân của nghịch lý này nằm ở cách tiếp cận. Với nhiều tổ chức tài chính, AI được triển khai như một dự án công nghệ độc lập, nhằm cải thiện một vài điểm chạm trong trải nghiệm khách hàng hoặc phục vụ mục tiêu truyền thông. Những ứng dụng này có thể tạo ra hình ảnh hiện đại, nhưng lại ít tác động đến cấu trúc chi phí hay khả năng kiểm soát rủi ro – hai yếu tố cốt lõi quyết định sức khỏe tài chính của ngân hàng.

Đối với ngân hàng số, bài toán lại càng khắt khe hơn. Không có mạng lưới chi nhánh vật lý để “chia sẻ gánh nặng”, ngân hàng số phải xử lý khối lượng giao dịch lớn với biên lợi nhuận mỏng. Mỗi quyết định mở rộng đều đi kèm áp lực chi phí và rủi ro. Trong bối cảnh đó, AI không thể chỉ dừng ở mức cải thiện trải nghiệm, mà phải trở thành một phần của hệ thống vận hành.

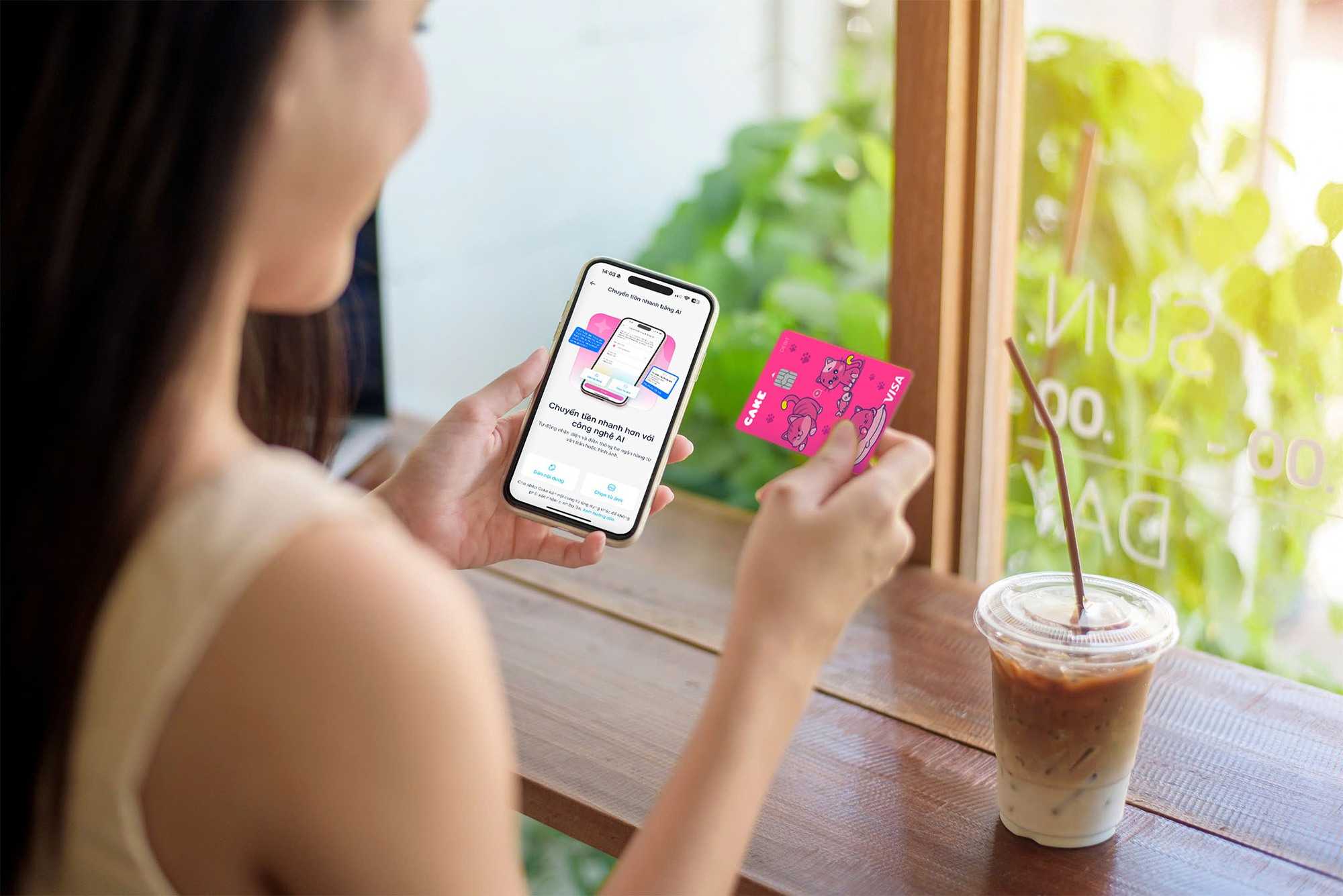

Cake by VPBank là một trong những ngân hàng số tại Việt Nam sớm xác định AI là công cụ để giải quyết các bài toán nền tảng, thay vì chạy theo những ứng dụng mang tính trình diễn. Ngay từ đầu, AI được tích hợp sâu vào quy trình, từ tiếp cận khách hàng, thẩm định, phê duyệt tín dụng đến chăm sóc sau bán và quản trị rủi ro.

Ở khâu chăm sóc khách hàng, AI giúp Cake tự động hóa phần lớn các tương tác cơ bản. Thay vì duy trì đội ngũ nhân sự lớn để xử lý những yêu cầu lặp đi lặp lại, ngân hàng sử dụng các hệ thống AI có khả năng học hỏi từ dữ liệu lịch sử để phản hồi nhanh và chính xác. Điều này không chỉ giúp giảm chi phí nhân sự, mà còn đảm bảo chất lượng dịch vụ ổn định khi số lượng khách hàng tăng mạnh.

Quan trọng hơn, AI của Cake không hoạt động như một “lớp hỗ trợ bên ngoài”, mà được kết nối trực tiếp với core banking và các hệ thống dữ liệu. Nhờ đó, mỗi tương tác với khách hàng đều được ghi nhận và phân tích theo thời gian thực, tạo ra vòng lặp dữ liệu liên tục để cải thiện mô hình vận hành.

Ở mảng tín dụng, nơi rủi ro luôn là mối quan tâm hàng đầu, AI đóng vai trò then chốt trong việc cân bằng giữa tăng trưởng và an toàn. Các mô hình đánh giá rủi ro của Cake không chỉ dựa trên dữ liệu tài chính truyền thống, mà còn kết hợp hành vi giao dịch, tần suất sử dụng dịch vụ và nhiều biến số khác. Cách tiếp cận này giúp ngân hàng mở rộng tín dụng một cách có chọn lọc, hạn chế tình trạng tăng trưởng nóng dẫn đến nợ xấu.

Một điểm đáng chú ý là AI được sử dụng để ra quyết định nhanh nhưng không tùy tiện. Trong môi trường ngân hàng số, tốc độ xử lý là lợi thế cạnh tranh, nhưng nếu thiếu kiểm soát, tốc độ đó có thể trở thành rủi ro. Việc tích hợp AI vào core banking cho phép Cake vừa duy trì tốc độ, vừa giữ kỷ luật quản trị thông qua các ngưỡng và quy tắc được thiết kế sẵn.

Ở góc độ chi phí, hiệu quả của AI thể hiện rõ nhất khi ngân hàng đạt quy mô lớn. Khi số lượng khách hàng tăng lên hàng triệu, nếu vận hành theo mô hình truyền thống, chi phí nhân sự và quản lý sẽ tăng theo. Với AI, chi phí biên cho mỗi giao dịch mới gần như không đổi. Đây chính là yếu tố giúp ngân hàng số duy trì lợi thế chi phí thấp trong dài hạn, thay vì chỉ trong giai đoạn đầu.

Tuy nhiên, AI chỉ phát huy tối đa tác dụng khi được xây dựng trên một nền tảng dữ liệu thống nhất và linh hoạt. Nếu dữ liệu bị phân mảnh giữa các hệ thống khác nhau, AI sẽ chỉ cho ra những kết quả rời rạc, khó tạo ra giá trị tổng thể. Trường hợp của Cake cho thấy, việc làm chủ core banking và dữ liệu là điều kiện tiên quyết để AI thực sự trở thành “đòn bẩy” vận hành.

Trong bối cảnh thị trường ngân hàng số Việt Nam ngày càng cạnh tranh, AI đang dần chuyển từ lợi thế sang yêu cầu bắt buộc. Tuy nhiên, sự khác biệt sẽ nằm ở cách ngân hàng sử dụng AI để giải quyết bài toán gì. Nếu chỉ tập trung vào trải nghiệm bề mặt, AI sẽ nhanh chóng trở thành một tính năng phổ thông. Ngược lại, nếu được dùng để tối ưu chi phí, nâng cao hiệu quả và kiểm soát rủi ro, AI sẽ trở thành lợi thế cạnh tranh khó sao chép.

Từ góc nhìn dài hạn, AI cũng đặt ra yêu cầu mới về năng lực quản trị. Ngân hàng không chỉ cần đội ngũ công nghệ giỏi, mà còn phải có khả năng kết nối công nghệ với chiến lược kinh doanh. AI không thể tự tạo ra lợi nhuận nếu không được dẫn dắt bởi những mục tiêu rõ ràng và kỷ luật thực thi.

Câu chuyện của Cake by VPBank cho thấy, AI trong ngân hàng số không phải là câu chuyện của tương lai xa, mà là bài toán của hiện tại. Khi thị trường bước vào giai đoạn thanh lọc, những ngân hàng biết cách biến AI thành công cụ vận hành sẽ có lợi thế rõ rệt so với những ngân hàng chỉ dừng ở mức “ứng dụng cho có”.

Cuối cùng, AI không phải là phép màu giúp ngân hàng số tránh được mọi rủi ro hay đảm bảo lợi nhuận ngay lập tức. Nhưng khi được triển khai đúng cách, AI có thể giúp ngân hàng đi nhanh hơn mà vẫn giữ được sự thận trọng cần thiết. Trong một ngành đòi hỏi độ chính xác cao như ngân hàng, đó chính là giá trị lớn nhất mà AI mang lại.

Bảo Ngọc